あしあと

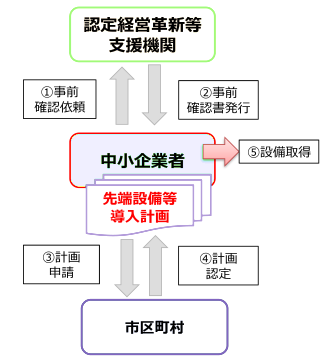

大野町では、「中小企業等経営強化法」の規定に基づき策定されていた導入促進基本計画について、国と変更協議を行い令和5年4月より新たな導入促進基本計画を策定し、国の同意を得ました。

これにより、中小企業者が、一定期間内に労働生産性を一定程度向上させるため先端設備等を導入する計画を策定し、その内容が大野町の「導入促進基本計画」に適合する場合、認定を受けることができます。

※令和7年度の税制改正により、新たな特例制度となりました。

| 主な要件 | 内容 |

|---|---|

| 計画期間 | 3年間、4年間 または5年間 |

| 労働生産性 | 計画期間において、基準年度※比で労働生産性が年平均3%以上向上すること※直近の事業年度末 (営業利益+人件費+減価償却費)/労働投入量(労働者数または労働者数×1人当たり年間就業時間) |

| 先端設備等の種類 | 労働生産性の向上に必要な生産、販売活動等の用に直接供される下記設備 <減価償却資産の種類> 機械装置、測定工具および検査工具、器具備品、建物附属設備、ソフトウエア |

| 計画内容 | 〇基本方針および導入促進基本計画に適合するものであること 〇先端設備等の導入が円滑かつ確実に実施されると見込まれるものであること 〇認定経営革新等支援機関(商工会議所、商工会等)において事前確認を行った計画であること |

大野町導入促進基本計画

先端設備等導入計画の認定を受けた中小企業者のうち、以下の一定の要件を満たした場合、 地方税法において固定資産税の特例を受けることができます。

【重要】令和7年度の税制改正に伴い、賃上げ表明がないと固定資産税の特例を受けられなくなりました。

| 主な要件 | 内容 |

|---|---|

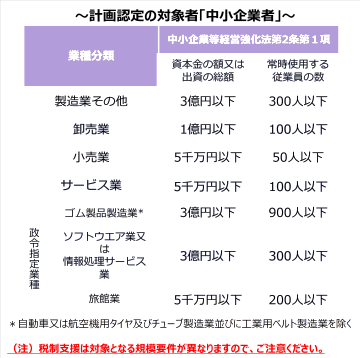

| 対象者 | 資本金1億円以下の法人、従業員数1,000人以下の個人事業主等のうち、先端設備等導入計画の認定を受けた者(大企業の子会社等を除く)。 |

| 対象設備 | 雇用者給与等支給額を1.5%以上、または3%以上増加させる賃上げ方針を従業員に表明(賃上げ表明)したことを位置づけた先端設備等導入計画に従い取得する設備であり、かつ認定経営革新等支援機関の確認を受けた投資利益率5%以上の投資計画に記載された(1)から(4)の設備 【減価償却資産の種類ごとの要件(最低取得価格)】 (1) 機械装置(160万円以上) (2) 測定工具および検査工具(30万円以上) (3) 器具備品(30万円以上) (4) 建物附属設備(※1)(60万円以上)※1 家屋と一体となって効用を果たすものを除く |

| その他要件 | ・生産、販売活動等の用に直接供されるものであること。 ・中古資産でないこと。 |

| 特例措置 | 1.5%以上の賃上げ表明されたもの :3年間、課税標準を1/2に軽減 3%以上の賃上げ表明されたもの :5年間、課税標準を1/4に軽減 ※令和9年3月31日までに取得した設備 |

申請書類(新規)

下記のリンク先をご参照ください

認定経営革新等支援機関(別ウインドウで開く)(中小企業庁ホームページ)

経営サポート「先端設備等導入制度による支援」