あしあと

不足額給付金は、令和7年10月31日をもって受付を終了しました。

「不足額給付」とは、次の事情により、「調整給付」の支給額に不足が生じる場合に、追加で給付を行うものです。

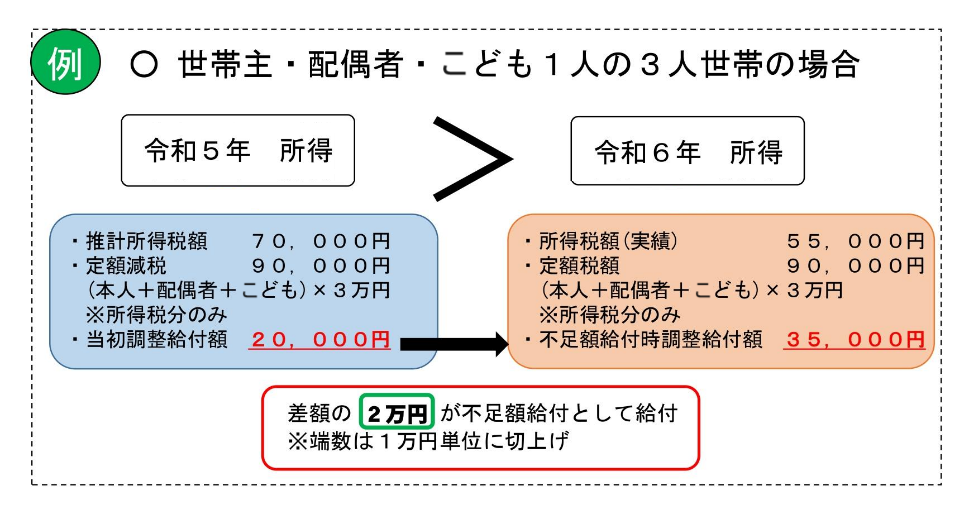

令和6年度に実施した「調整給付金」の支給は、町民の皆さまに速やかに給付金を支給する観点から、令和5年の所得等を基に推計した「令和6年分推計所得税額」を用いて給付額を算定しています。

このため、「令和6年分所得税額」が確定したのちに、「本来給付すべき額」と、「実際に給付した額(調整給付)」との間で差額(不足)が生じた方に、不足する額を1万円単位で切り上げて給付します。

■令和5年所得に比べ、令和6年所得が減少したことにより、

【令和6年分推計所得税額(令和5年所得)】よりも【令和6年分所得税額(令和6年所得)】の方が少なくなったもの

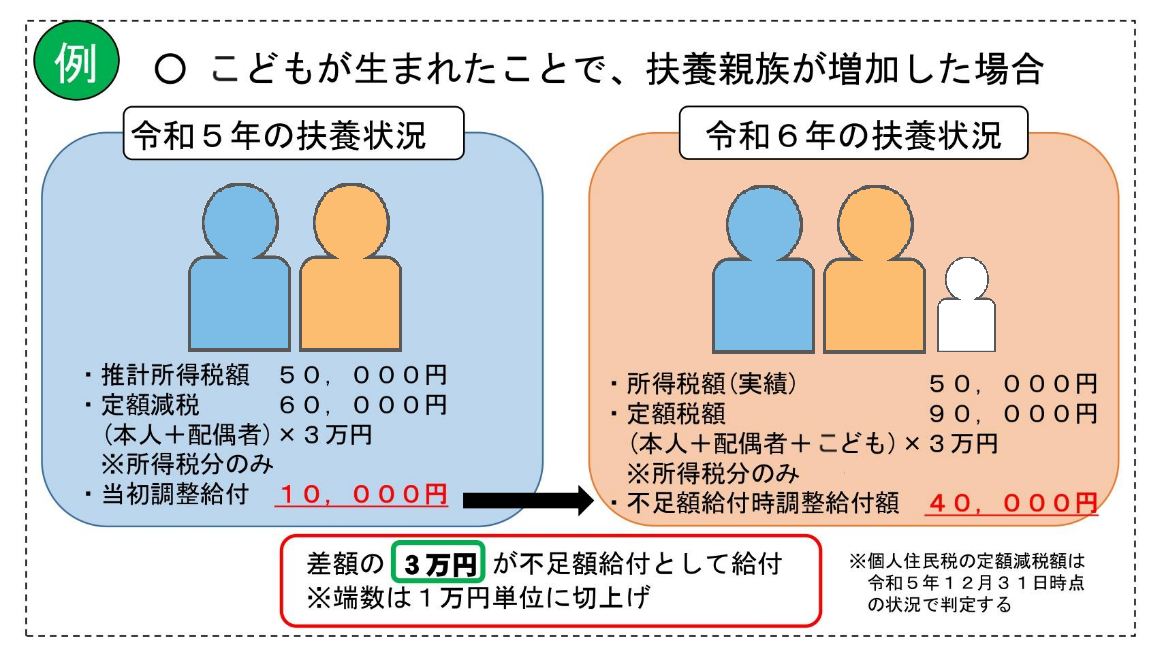

■こどもの出生等、扶養親族等が令和6年中に増加したことにより、

【所得税分定額減税可能額(当初給付時)】よりも【所得税分定額減税可能額(不足額給付時)】の方が大きくなったもの

次の⑴から⑶のすべての要件を満たす方に、原則4万円を給付します。

ただし、令和6年1月1日時点で、国外居住者であった場合は3万円となります。

⑴令和6年分所得税額、令和6年度分個人住民税所得割ともに非課税(定額減税前税額がゼロ)

→本人として定額減税対象外である方

⑵税制度上「扶養親族」から外れてしまう方(扶養親族としても定額減税対象外)

⑶低所得世帯向け給付対象世帯の世帯主・世帯員に該当していない。

※低所得世帯向け給付とは、令和5年度非課税世帯給付(7万円)、令和5年度均等割のみ課税世帯への給付(10万円)、令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)になります。

※上記の⑴から⑶までのうち、1つでも要件を満たさないものがある場合、不足額給付金の支給対象にはなりません。

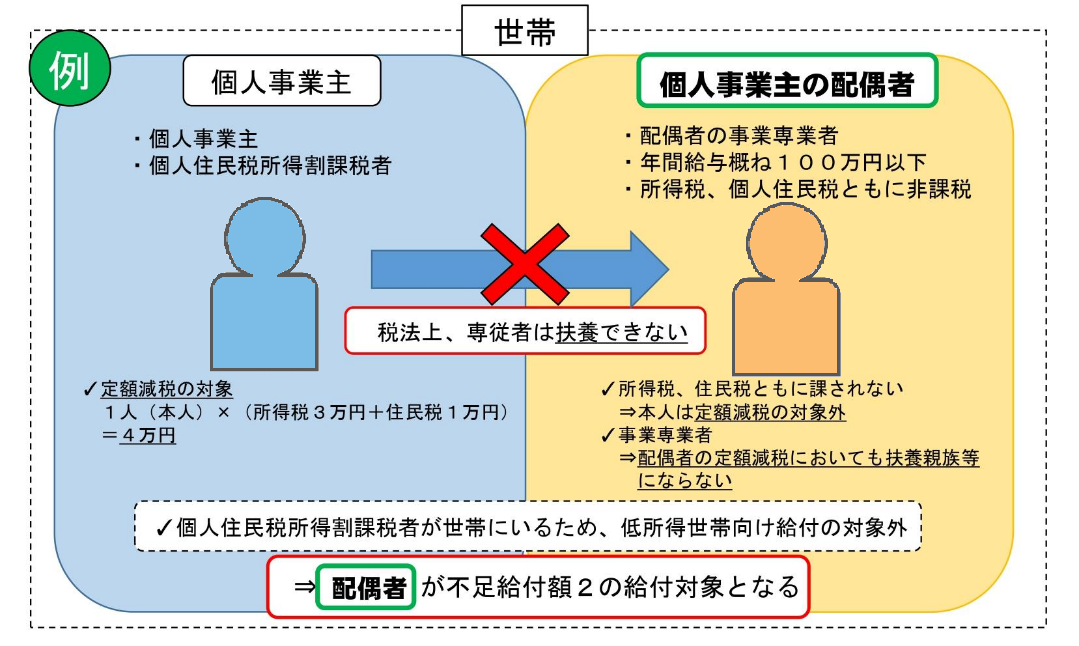

■青色事業専従者、事業専従者(白色)

【解説】

納税者である個人事業主の事業専従者(個人事業主の配偶者)であって、自身の給与収入がおおむね100万円に満たない者(所得税、住民税が非課税)が、世帯内に納税者(個人事業主)がいることで、低所得世帯向け給付金の対象ともならなかった場合、不足額給付の対象となります。

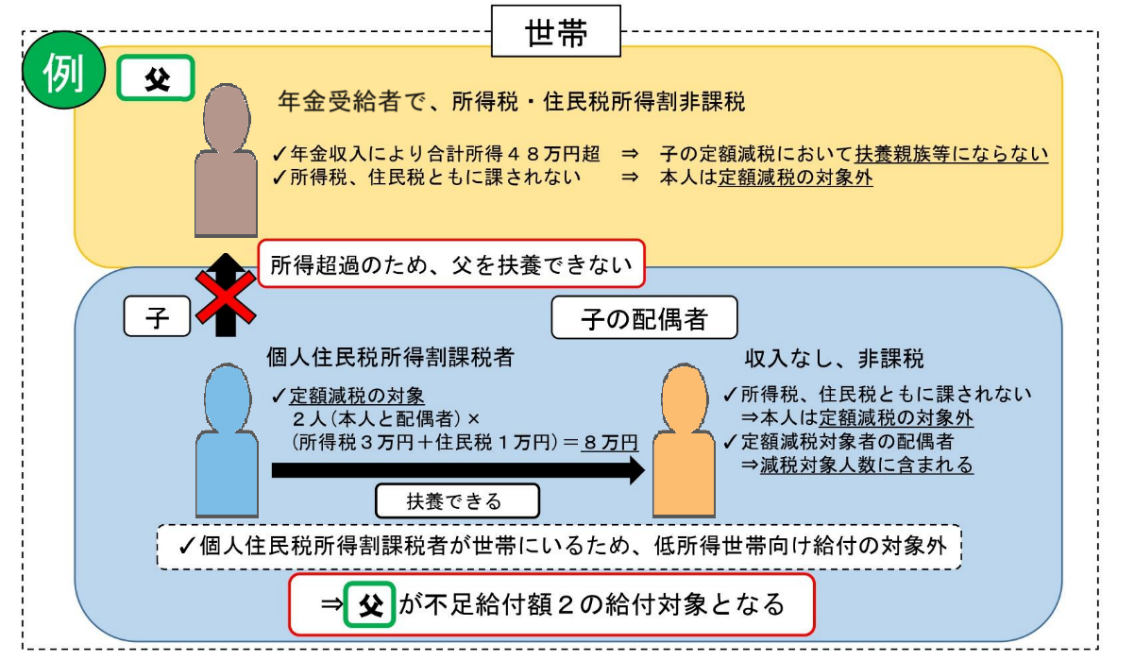

【解説】

本人(父)の合計所得金額は48万円を超えるが、所得控除(※)や、本人(父)の状況により所得税・住民税所得割ともに非課税で、本人および子の扶養親族としても定額減税の対象でない者が、納税者(子)等と同居しているため、低所得世帯向け給付金の対象にもならなかった場合、本人(父)は不足額給付の対象となります。

※社会保険料・生命保険・医療費控除など

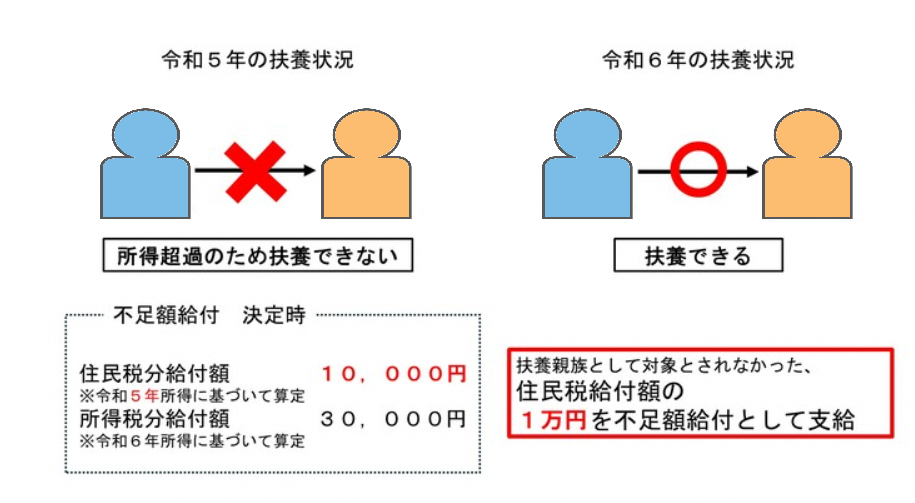

■1万円給付となる例

【解説】

令和5年の所得金額が48万円超の方または専従者の方等(税制度上「扶養親族」から外れてしまう方)で、扶養親族として令和6年度住民税の定額減税の対象外であったが、令和6年の所得が48万円以下で、扶養親族として令和6年分所得税の定額減税の対象となった方となります。

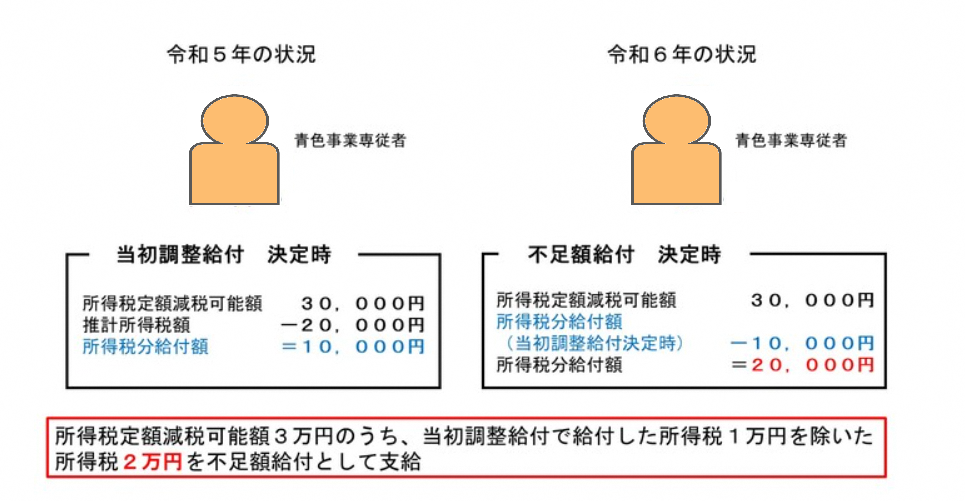

■2万円給付となる例

【解説】

令和5年は事業専従者で、本人として当初調整給付の対象者だった。

令和6年も事業専従者だが、令和6年分所得税額がゼロであるなど本人として所得税の定額減税の対象から外れた方について、所得税分給付額(3万円)のうち、当初調整給付時に所得税分の1万円が給付されていた方。

なお、住民税分給付額(1万円)は当初調整給付決定時において給付済で、不足額給付決定時においても変わりないものとする。

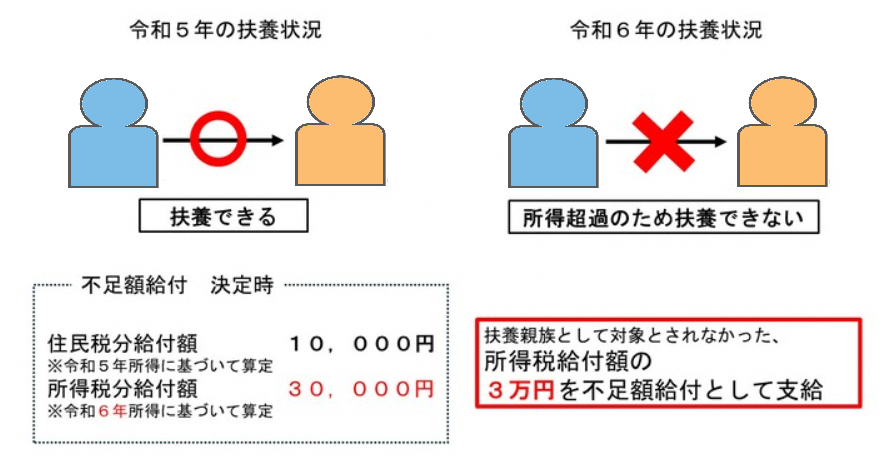

■3万円給付となる例

【解説】

・令和6年1月1日時点で国外居住者であるなど、住民税分(1万円)は給付対象外となり、所得税分(3万円)のみ給付対象となった方

・不足額給付時において、令和5年は所得48万円以下で扶養親族として令和6年度住民税の定額減税(1万円)の対象であったが、令和6年の所得は48万円超で、扶養親族として令和6年分所得税の定額減税(3万円)の対象とならなかった方。

(※1万円となる例の逆)

令和7年度定額減税補足給付金(不足額給付)の支給対象と考えられる人への手続書類の発送は完了しております。

不足額給付の対象者に該当すると見込まれる人(※)で、当初調整給付算定自治体(大野町)が把握できなかった等でご自宅に手続き書類が届かない場合は、申請が必要となりますので、下記問い合わせ先までご連絡ください。

※令和6年1月2日以降に大野町に転入された人や、青色事業専従者・事業専従者(白色)、合計所得金額が48万円超の人

「支給のお知らせ」が届きますので、内容をご確認ください。

給付金の支給の辞退や支給口座の変更についての連絡が無ければ、登録のある口座に給付金を振り込みます。

「支給確認書」が届きますので、内容をご確認ください。

支給確認書に必要事項を記載し、添付書類を同封のうえ申請してください。

添付資料:本人確認書類、振込先金融機関口座確認書類

令和7年10月31日(金曜日)消印有効

給付金を装った「特殊詐欺」や「個人情報」「通帳、キャッシュカード」「暗証番号」の詐取にご注意ください。町や国の機関などが以下を行うことは、絶対にありません。

・現金自動預払機(ATM)の操作をお願いすること

・受給にあたり、手数料の振込みを求めること

・メールを送り、URLをクリックして申請手続きを求めること