あしあと

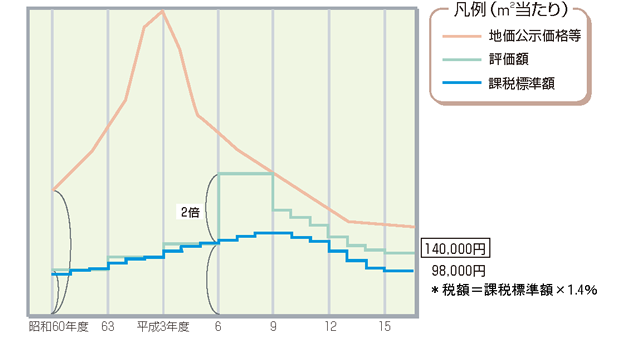

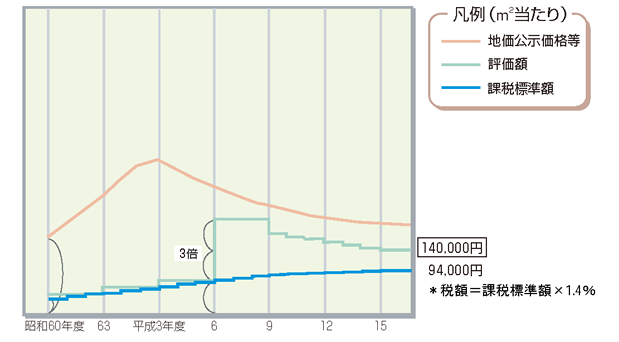

以前、土地(宅地)の固定資産評価額は、各市町村の評価水準によって算出しており、ばらつきがありました。しかし、この方式は税の公平性の観点から問題があるため、平成6年の税制改正により、全国一律に固定資産評価額を地価公示価格等の7割程度をめどとして算出することになり、各市町村の評価額のばらつきが解消されることとなりました。

ところが、この改正の結果、それまで評価額が地価公示価格等の7割に満たなかった地域は、評価額が急上昇する結果をもたらしました。以前は評価額が税額算定の基礎となる課税標準額となっていたため、もし課税標準額を評価額と同様に上昇させてしまうと、当然税額も上昇することになり、納税者にとって大きな負担となってしまいます。そのため、課税標準額を徐々に評価額に近づけていく措置を取り入れることによって、税負担がなだらかに上昇するようにされました。

この措置を負担調整措置といいます。

課税標準額(評価額×70%)×税率=税額

※「商業地などの宅地」とは、住宅用地以外の宅地や農地以外の土地のうち、評価がその土地と状況が類似している宅地の評価額に比準して決定される土地のことをいいます。

ただし、今年度の評価額(A)と比べて

(ア)前年度課税標準額がAの60%以上70%以下の場合→前年度課税標準額を据え置きます。

(イ)前年度課税標準額がAの60%未満の場合→前年度課税標準額+(A×5%)

(ただし、上記(イ)により計算した額が、Aの60%を上回る場合はAの60%、Aの20%を下回る場合はAの20%が今年度の課税標準額となります。)

(ウ)前年度課税標準額がAの70%を超える場合はAの70%

課税標準額(評価額×住宅用地特例率)×税率=税額

※200平方メートル以下の小規模住宅用地は6分の1、200平方メートルを超える一般住宅用地は3分の1となります。

ただし、今年度の評価額に住宅用地特例率をかけた額(本来の課税標準額(B))と比べて前年度課税標準額がB未満の場合→前年度課税標準額+(B×5%)

※ただし、上記により計算した額が、Bを上回る場合はB、Bの20%を下回る場合はBの20%が今年度の課税標準額となります。