あしあと

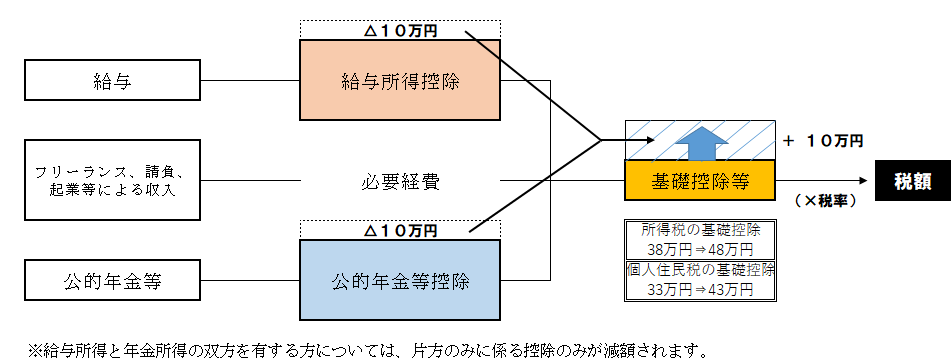

働き方の多様化を踏まえ、「働き方改革」を後押しする観点から、給与所得控除・公的年金等控除の制度の見直しを図りつつ、一部を基礎控除に振り替えるなどの改正が行われました。

給与所得控除および公的年金等控除の控除額について、一律に10万円引き下げ、基礎控除額を10万円引き上げます。

給与所得・公的年金等の雑所得の速算表

合計所得が2,400万円を超える場合、金額に応じて基礎控除が減少し、2,500万円を超える場合は基礎控除が適用されません。

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 43万円〈48万円〉 |

| 2,400万円超2,450万円以下 | 29万円〈32万円〉 |

| 2,450万円超2,500万円以下 | 15万円〈16万円〉 |

| 2,500万円超 | 適用なし |

給与収入が850万円を超え、次のいずれかに該当する場合は、給与所得から一定の金額が控除されます。

ア.本人が特別障害者である場合

イ.年齢23歳未満の扶養親族を有する場合

ウ.特別障害者である同一生計配偶者または扶養親族を有する場合

【計算式】 控除額 = ( 給与の収入金額〔上限1,000万円〕 - 850万円 ) × 10%

給与所得と公的年金等に係る雑所得の金額があり、それらの合計額が10万円を超える場合、給与所得の金額から次の式で計算した金額が控除されます。

【計算式】 控除額 = 給与所得〔上限10万円〕 + 公的年金等にかかる雑所得〔上限10万円〕 - 10万円

所得控除の引き下げに伴い、扶養控除等の各種要件が変更されます。

| 扶養親族等の区分 | 合計所得金額の要件 |

|---|---|

| 同一生計配偶者および扶養親族 | 48万円以下 |

| 配偶者特別控除 | 48万円超133万円以下 |

| 勤労学生 | 75万円以下 |

| 家内労働の特例(必要経費の最低保証額) | 55万円 |

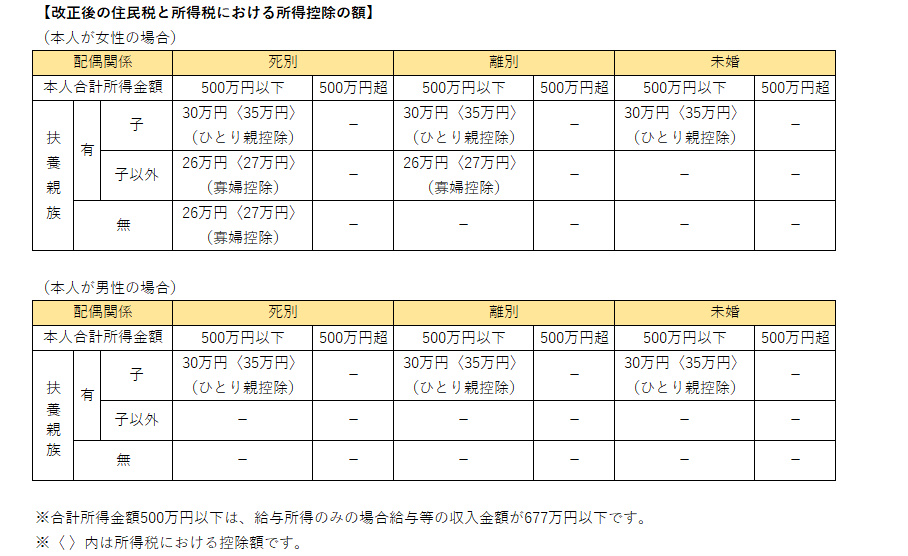

全てのひとり親家庭に対して公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を解消するために、寡婦(寡夫)控除が以下のとおり改正されます。

婚姻歴の有無や性別にかかわらず、生計を同じとする子(総所得金額等が48万円以下)を有する単身者の方で、合計所得金額が500万円以下である方について、「ひとり親控除」が適用されます。

ひとり親に該当しない寡婦については、引き続き寡婦控除を適用することとし、子以外の扶養親族を持つ寡婦の方についても合計所得金額が500万円以下の制限が設けられます。

※ひとり親控除、寡婦控除のいずれについても事実上婚姻関係と同様の事情にあると認められる者がいる場合は対象外となります。

所得控除の変更に伴い、町県民税が非課税となる所得金額が変更となります。

1.生活保護法によって生活扶助を受けている人

2.障害者、未成年者、寡婦、ひとり親で前年の合計所得金額が135万円以下(給与所得者の年収に直すと204万4千円未満)の人

3.前年の合計所得金額が次の金額以下である人

| 扶養なしの人 | 扶養ありの人 | |

|---|---|---|

| 均等割非課税(合計所得金額) | 38万円 | 28万円×(扶養者数+1)+加算額16万8千円+10万円 |

| 所得割非課税(総所得金額等) | 45万円 | 35万円×(扶養者数+1)+ 加算額32万円 +10万円 |