あしあと

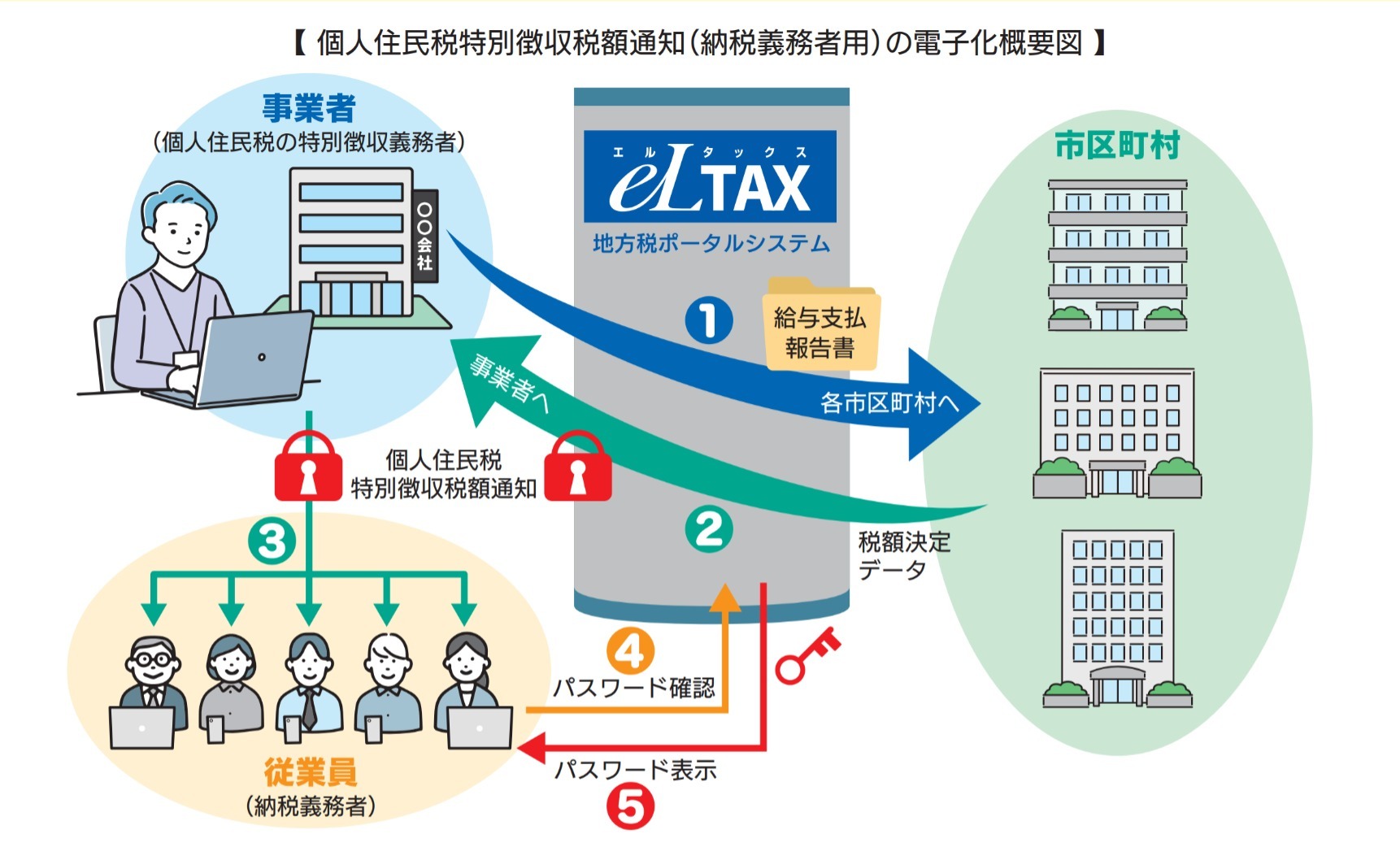

令和6年度から、eLTAX(エルタックス)を経由して給与支払報告書を提出する特別徴収義務者のうち、個々の納税義務者に対し電磁的方法(社内システム、メール等)で提供することができる体制を有する者が申出をしたときは、市区町村は当該特別徴収義務者に対し、eLTAXを経由して特別徴収税額通知(特別徴収義務者用・納税義務者用)の電子データ(電子署名ありの正本通知)を送信します。なお、この特別徴収税額通知の受取方法は選択制となっていますので、従来どおり書面による受取も可能です。

※詳細につきましては、eLTAXホームページ「個人住民税特別徴収税額通知(納税義務者用)電子化に係る特別徴収義務者向け特設ページ(外部リンク)(別ウインドウで開く)」や地方税共同機構リーフレットをご確認ください。

地方税共同機構リーフレット

eLTAXで給与支払報告書を提出する際に、特別徴収税額通知(特別徴収義務者用・納税義務者用)それぞれの受取方法を、電子データまたは書面のいずれかを選択することができるようになります。

| 特別徴収税額通知(特別徴収義務者用) | 特別徴収税額通知(納税義務者用) | |

|---|---|---|

| 1 | 電子データ | 電子データ |

| 2 | 電子データ | 書面 |

| 3 | 書面 | 電子データ |

| 4 | 書面 | 書面 |

eLTAXで給与支払報告書を提出する際に、特別徴収税額通知の受取方法を以下のとおり設定してください。また、電子データを取得する際に使用するパスワードを通知するため、必ずメールアドレスの設定をしてください。

| 特別徴収税額通知(特別徴収義務者用) | 正本の電子データをeLTAXで受け取る(正本のみ) |

|---|---|

| 特別徴収税額通知(納税義務者用) | 電子データをeLTAXで受け取る |

(留意事項)

eLTAXで給与支払報告書を提出する際に、特別徴収税額通知の受取方法を以下のとおり設定してください。

| 特別徴収税額通知(特別徴収義務者用) | 正本の書面を郵送で受け取る(正本のみ) |

|---|---|

| 特別徴収税額通知(納税義務者用) | 書面を郵送で受け取る |

(留意事項)

給与支払報告書を書面または光ディスク等により提出する特別徴収義務者については、従来どおり、特別徴収税額通知を書面で送付します。この場合、電子データでの受取は選択できませんのでご注意ください。

令和6年度から、特別徴収税額通知(特別徴収義務者用)の電子データ(副本)が廃止となります。電子データ(副本)と書面(正本)の両方の受取はできなくなります。(電子データ(正本)と書面(正本)のどちらかを選択することになります。)